A Richemont concordou em vender a relojoeira suíça Baume & Mercier ao grupo italiano Damiani, em meio à desaceleração do mercado de relógios de alto valor.

A Richemont, dona das joalherias Cartier e Van Cleef & Arpels, além de relojoeiras como Piaget e Vacheron Constantin, adquiriu a fabricante de relógios, com quase 200 anos de história, em 1988.

“A Baume & Mercier dá prejuízo há muito tempo e era o filho negligenciado do grupo”, disse Oliver Müller, fundador da consultoria especializada LuxeConsult. “Ela é comparável à Longines. O desinvestimento faz sentido e era necessário para racionalizar essa unidade de negócios.”

Para a Damiani, a aquisição ampliará seu portfólio de marcas, que inclui Salvini, Bliss e Calderoni, além da fabricante de vidro artístico Venini, segundo comunicado divulgado nesta quinta-feira (22). Os termos financeiros da transação não foram divulgados.

A Damiani, que é uma empresa de capital fechado, também controla a Rocca, distribuidora de relógios e joias de luxo que opera uma rede de boutiques na Itália. “Ambos vamos nos beneficiar desse novo começo”, disse Jérôme Favier, diretor-presidente da Damiani, à Bloomberg.

“O Grupo Damiani vai expandir sua oferta no segmento de relógios e atrair uma nova base de clientes”, afirmou Favier. “A Baume & Mercier poderá contar não apenas com nossa posição sólida no atacado, mas também com nossa forte expertise no mercado relojoeiro.”

O setor de relógios de luxo passou por um ano difícil, afetado pelas tarifas impostas pelo presidente dos Estados Unidos, Donald Trump, pelos preços recordes do ouro e pela demanda fraca na China, o que pesou sobre vendas e exportações. As relojoeiras especializadas da Richemont registraram um aumento de 7% nas vendas no último trimestre do ano passado, sinalizando que a fase de queda pode estar perdendo força.

A expectativa é que o negócio seja concluído no verão de 2026, ainda sujeito a determinadas condições, segundo o comunicado. A Richemont continuará prestando serviços operacionais à Baume & Mercier por um período provisório de pelo menos 12 meses após o fechamento da operação.

Após a decisão do Banco Central (BC) de decretar a liquidação extrajudicial do Will Bank, na última quarta-feira (21/1), o Sindicato dos Bancários e Financiários de São Paulo, Osasco e Região informou que iniciou um “monitoramento intensivo” para assegurar o pagamento de todas as verbas rescisórias para os funcionários afetados e o cumprimento dos direitos previstos na legislação.

Com a medida, as atividades da financeira foram imediatamente interrompidas, com o afastamento de seus administradores e a nomeação de um liquidante, responsável por levantar ativos e passivos, apurar eventuais irregularidades e conduzir o pagamento de credores, conforme a ordem legal.

O que diz o sindicato

De acordo com nota do Sindicato dos Bancários, funcionários do Will Bank relataram “a perda imediata de acesso aos sistemas internos” da instituição.

“O sindicato já busca contato com a equipe do liquidante nomeada pelo BC. O objetivo é assegurar que o processo de encerramento não resulte em penalizações aos bancários e que todas as verbas rescisórias e direitos previstos na Convenção Coletiva de Trabalho sejam respeitados”, afirmou a entidade sindical.

Segundo os dados divulgados pelo sindicato, com base em números do próprio BC referentes a outubro de 2025, o Will Bank contava com mais de 700 funcionários ativos – apenas na financeira.

“Esta é uma notícia péssima para os trabalhadores e gera enorme apreensão nos clientes. É mais um alerta de que a sociedade precisa de regras mais rígidas e regulação no sistema financeiro, especialmente no segmento digital”, disse a presidente do sindicato, Neiva Ribeiro.

Em seu site, o Sindicato dos Bancários disponibilizou um link por meio do qual os funcionários do Will Bank encaminhar suas dúvidas ou eventuais denúncias envolvendo o processo de liquidação da instituição pelo BC.

O que diz o BC

Na semana passada, em nota na qual comunicava a liquidação do Will Bank, o BC informou que o empresa era gerida pelo Banco Master Múltiplo S/A, que opera sob Regime Especial de Administração Temporária (RAET) no contexto da liquidação extrajudicial do Banco Master, decretada pelo BC em 18 de novembro de 2025.

O conglomerado Master era classificado como de crédito diversificado, porte pequeno e enquadrado no segmento S3 da regulação prudencial, tendo como instituição líder o Banco Master, e detinha 0,57% do ativo total e 0,55% das captações totais do Sistema Financeiro Nacional (SFN).

“Na ocasião da decretação da liquidação extrajudicial do Banco Master, entendeu-se adequada e aderente ao interesse público a imposição do RAET ao Master Múltiplo S/A, ante a possibilidade de uma solução que preservasse o funcionamento de sua controlada Will Financeira”, explicou o BC, na ocasião.

“Tal solução, contudo, não se mostrou viável, verificando-se no dia 19 de janeiro de 2026 o descumprimento pela Will Financeira da grade de pagamentos com o arranjo de pagamentos Mastercard (Mastercard Brasil Soluções de Pagamentos Ltda.) e o consequente bloqueio de sua participação nesse arranjo”, completou o BC.

A autoridade monetária ressaltou que, diante desse cenário, se tornou inevitável a liquidação da Will Financeira, já que houve o comprometimento da situação financeira, especialmente porque o próprio Master já se encontra em processo de liquidação.

“O Banco Central continuará tomando todas as medidas cabíveis para apurar as responsabilidades nos termos de suas competências legais. O resultado das apurações poderá levar à aplicação de medidas sancionadoras de caráter administrativo e a comunicação às autoridades competentes, observadas as disposições legais aplicáveis. Nos termos da lei, ficam indisponíveis os bens dos controladores e dos ex-administradores da instituição objeto da liquidação decretada”, concluiu a nota.

Rombo no FGC pode chegar a R$ 50 bilhões

Como mostrou reportagem do Metrópoles, o montante necessário para honrar garantias pelo Fundo Garantidor de Créditos (FGC) desde novembro do ano passado se aproxima dos R$ 50 bilhões. O valor se refere a ressarcimentos de clientes do Banco Master e da Will Financeira, conhecida como Will Bank.

O FGC é uma espécie de seguro que garante o ressarcimento a usuários do Sistema Financeiro Nacional (SFN), sob algumas condições, em caso de liquidação de bancos e afins. O balanço patrimonial mensal do FGC de setembro de 2025, o último disponível no site do avalizador, informa que a instituição possuía R$ 160 bilhões.

Questionado pelo Metrópoles, o FGC afirmou que, com base no Censo de novembro de 2025, informado pela Will Financeira, o valor estimado para pagamento é de aproximadamente R$ 6,3 bilhões.

Em relação ao Master, a garantia pode resultar em uma retirada de R$ 40,6 bilhões do avalizador, somando R$ 46,9 bilhões referentes às duas instituições. O valor representa quase 30% dos recursos disponíveis no FGC.

O valor preciso a ser ressarcido pelo FGC só será conhecido após a consolidação das informações pelo liquidante nomeado pelo BC. No caso de investimentos e depósitos, a garantia cobre alguns tipos de aplicações com valor de até R$ 250 mil por CPF e por instituição financeira. No entanto, há uma limitação de R$ 1 milhão por CPF no período de quatro anos.

As taxas para transportar petróleo bruto em navios-tanque estão subindo de forma mais ampla em todo o mundo depois que os Estados Unidos passaram a exercer controle sobre os fluxos venezuelanos, um comércio que antes era realizado principalmente por uma frota clandestina de embarcações antigas.

Armadores estão posicionando petroleiros regulares perto do Golfo dos EUA, em antecipação a uma maior demanda por embarcações em vez de posicioná-los nos mares que circundam importantes centros de produção, como o Oriente Médio. Isso levou a um salto nas tarifas nas rotas para a China, refletindo os recentes ganhos no Caribe e no México.

Os ganhos diários na rota entre o Oriente Médio e a China quase triplicaram neste ano, para quase US$ 114.000, enquanto as taxas do Golfo dos EUA para a China estão 73% mais altas. Os rendimentos para navios que viajam do Caribe para o Golfo dos EUA também saltaram ainda mais, atingindo uma nova máxima de dois anos na quarta-feira, para quase US$ 82.800.

Em um movimento raro, na semana passada, um navio-tanque vazio iniciou uma viagem de 45 dias do Oriente Médio até as Américas. O Megan Glory concluiu uma entrega em Sohar, Omã, sinalizou sua intenção de permanecer na área em 12 de janeiro e, dias depois, indicou que estava a caminho do Golfo dos EUA para aguardar ordens.

Ações como a do navio Megan Glory estão levando os afretadores a oferecer taxas mais altas para entregar cargas a curto prazo em rotas que não envolvem as Américas. O Al Riqqa foi contratado na quarta-feira a uma máxima do ano de 140 pontos — um padrão da indústria que usa 100 pontos como custo-base para uma viagem específica — para transportar petróleo bruto do Kuwait para Singapura até o início de fevereiro.

Maior produtor de carnes do mundo, a JBS está expandindo no Oriente Médio, ampliando a capacidade de uma planta de carne de frango na Arábia Saudita, e formando parcerias locais pra expandir as vendas.

A companhia vai dobrar a capacidade de produção de uma planta de processamento de carne de frango em Jedá até o final desse ano, de acordo com o CEO da unidade Seara, João Campos. Ele não deu mais detalhes sobre o volume de produção da unidade, que inaugurou no ano passado e produz empanados e marinados.

A JBS anunciou ainda um acordo com a Arabian Company for Agricultural and Industrial Investment (Entaj) para comercialização de frango in natura com a marca Seara.

Oriente Médio

O anúncio marca o mais recente passo de uma corrida das empresas de carne brasileiras para expandir no Oriente Médio. A Arábia Saudita é um dos maiores importadores mundiais de carne de aves, e em 2025 foi o terceiro maior comprador de carne de frango do Brasil, atrás dos Emirados Árabes Unidos e do Japão. Concorrente da JBS, a MBRF também tem investido na região.

Com o movimento, a JBS planeja expandir sua presença no mercado halal, de alimentos que seguem a lei islâmica. De acordo com a empresa, o novo ciclo de expansão vai fazer com que os investimentos totais da JBS na Arábia Saudita desde a aquisição da primeira planta em 2021 totalizem 85 milhões de dólares.

“A gente enxerga um futuro como uma marca local, e como um hub de exportação para outros países, de produtos de alta qualidade halal,” disse Campos. “É uma oportunidade dentro da estratégia da JBS, que é entrar em múltiplas geografias, com construção de valor agregado.”

O InvestNews é um veículo multiplataforma empenhado em oferecer jornalismo e informação útil para navegar nos mundos da economia, negócios, finanças, investimentos e tecnologia. Com foco em fornecer conteúdo de qualidade de maneira clara e breve, buscando tornar mais simples o entendimento de assuntos complexos e facilitar a vida da audiência.

AVISO: O portal www.investnews.com.br é de propriedade da Nu Brasil Serviços Ltda. (CNPJ: 46.676.214/0001-83), empresa pertencente ao Grupo Nubank. O Grupo Nubank exerce as seguintes atividades: instituição de pagamentos, corretora de valores, gestora de recursos de terceiros, plataforma de criptoativos, sociedade de crédito, financiamento e investimento, entre outras. Os conteúdos e opiniões veiculados são independentes e elaborados com informações públicas, não sofrendo influência de qualquer tipo das áreas técnicas ou comerciais do grupo, sendo produzidos conforme os juízos de valores e convicções da equipe jornalística do portal. Os conteúdos disponibilizados no IN são meramente jornalísticos e/ou informacionais e não devem ser interpretados como recomendações de investimentos, de compra ou venda de valores mobiliários ou análises exclusivas ao exercício de analistas de valores mobiliários. A Nu Brasil Serviços Ltda. não se responsabiliza por decisões de investimentos tomadas com base nas informações divulgadas e se exime de qualquer responsabilidade por quaisquer perdas, danos e/ou prejuízos, diretos ou indiretos, que venham a decorrer da utilização dos materiais ou seu conteúdo.

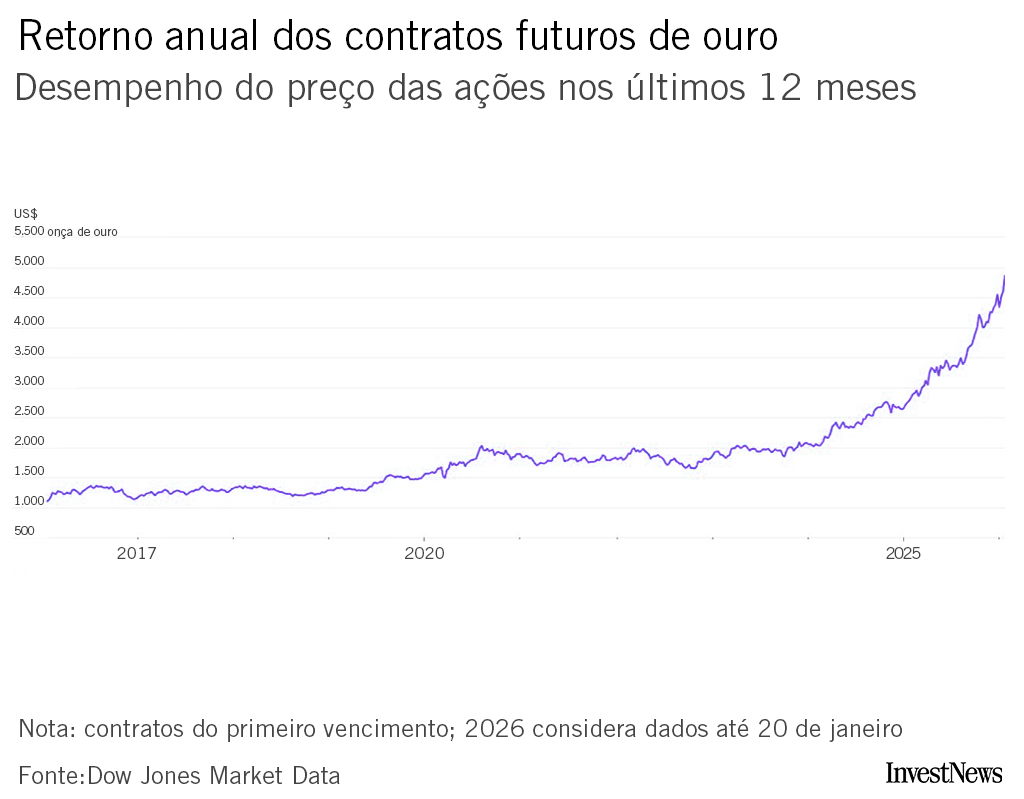

Investidores têm muito com o que se preocupar ultimamente. Seja por causa de juros de títulos mais baixos, ações caras ou tarifas do presidente Trump, a resposta deles tem sido a mesma: comprar ouro.

Apenas três meses após atingir o preço até então inimaginável de US$ 4.000 por onça troy, os preços do ouro estão à beira de chegar a US$ 5.000.

Os contratos futuros subiram mais de 2%, sendo negociados acima de US$ 4.800 na manhã de quarta-feira. Na terça-feira, tiveram alta de 3,7%, fechando em recorde de US$ 4.759,60 por onça, impulsionados pelas ameaças de Trump de aplicar tarifas adicionais sobre a Europa em sua busca por Groenlândia e pelo aumento da preocupação com a independência do Federal Reserve. O ganho de US$ 171,20 em apenas um dia foi o maior já registrado.

Aqui estão cinco fatores que impulsionam o mercado:

1-A aposta contra desvalorização Entre os compradores mais otimistas de ouro estão aqueles preocupados com a força do dólar e de outras grandes moedas. Eles compraram o metal precioso como reserva de valor, esperando que ele resista a choques econômicos.

Recentemente, Trump deu motivos de sobra para cautela. Só neste mês, ele autorizou uma incursão na Venezuela para depor o ditador Nicolás Maduro, aumentou a pressão sobre o presidente do Fed, Jerome Powell, para reduzir juros por meio de investigação do Departamento de Justiça, e ameaçou impor tarifas adicionais a aliados europeus caso não concordem com sua busca pela Groenlândia.

Conhecida em Wall Street como “debasement trade”, a estratégia é impulsionada pelo medo de que a incapacidade dos governos de controlar a inflação ou reduzir dívidas corroa o valor das moedas que sustentam o sistema financeiro global.

No início de 2025, investidores correram para o ouro enquanto a onda de tarifas de Trump contribuiu para o pior primeiro semestre do dólar em 50 anos. Depois que Powell, em agosto, sinalizou que o Fed começaria a cortar juros apesar da inflação acima da meta, o ouro continuou subindo.

Enquanto isso, a expansão da dívida e políticas econômicas expansionistas na Europa e no Japão adicionaram combustível à alta. À medida que os operadores avaliavam os temores renovados de uma guerra comercial transatlântica, uma venda de títulos no Japão elevou os rendimentos da dívida de longo prazo do país a recordes.

Analistas afirmam que a estabilidade dessas bases de mercado, bem como das instituições que as supervisionam, poderá ditar o rumo do ouro.

“O rali do ouro é sobre confiança”, disse Daniel Ghali, estrategista da TD Securities, a clientes na terça-feira. “Por enquanto, a confiança se dobrou, mas não quebrou. Se quebrar, o momentum continuará por mais tempo.”

2- Juros mais baixos Os cortes de juros do Fed, que reduziram o rendimento de títulos do governo e de dinheiro em caixa, também estão levando investidores a ouro.

Títulos públicos considerados superseguros tornaram-se atrativos em 2022, quando o Fed começou a elevar juros para combater a inflação do período da Covid. O montante em fundos de mercado monetário, que compram títulos do Tesouro, subiu para US$ 7,7 trilhões no final do ano passado, ante cerca de US$ 5,1 trilhões no início de 2022, antes da alta dos juros.

Com retornos mais baixos (e possivelmente a caminho de novos cortes caso Trump consiga reduzir taxas ainda mais), títulos e fundos de mercado monetário perderam parte de sua atratividade.

Retornos menores de ativos considerados livres de risco reduzem o custo de oportunidade de manter ouro, que não rende juros, mas tem potencial de valorização muito maior.

Se apenas uma fração do montante em fundos de mercado monetário for convertida em ouro, isso pode ter impacto significativo no preço do metal. Analistas do Goldman Sachs estimam que fundos negociados em bolsa (ETFs) de ouro representam apenas 0,17% das carteiras financeiras privadas dos EUA e que, para cada aumento de 0,01%, impulsionado por compras, e não pela valorização, o preço do ouro subiria 1,4%.

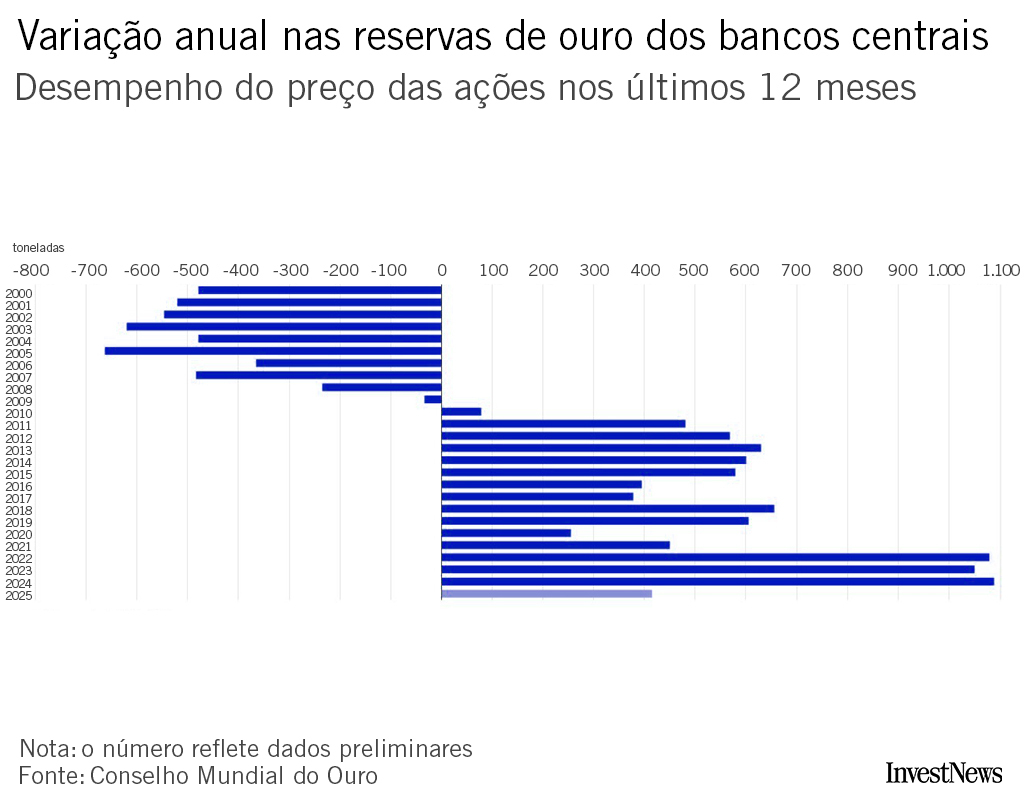

3 – Compras de bancos centrais Enquanto isso, investidores precisam competir pelo ouro com um grupo para o qual o preço raramente é problema: os bancos centrais.

Bancos centrais, que foram vendedores líquidos de ouro por muitos anos, tornaram-se compradores líquidos em 2010, após reavaliarem riscos depois da crise financeira desencadeada pelo colapso hipotecário americano. Eles aceleraram as compras em 2022, após o Ocidente sancionar a Rússia pela invasão da Ucrânia. Países com relações tensas com o Ocidente, como a China, estão se afastando de ativos atrelados ao dólar e adquirindo ouro, fora do alcance de investidores estrangeiros.

Outros, como o Banco Nacional da Polônia, que aprovou outra grande compra recentemente, buscam assegurar a estabilidade de suas próprias moedas adicionando ativos sem os riscos da dívida soberana.

“Bancos centrais compram ouro não só pelo desempenho do preço, mas pelo papel que ele pode desempenhar nas reservas estrangeiras”, disse Juan Carlos Artigas, chefe de pesquisa do World Gold Council. “O ouro é muito útil para proteger ou diversificar reservas.”

4- Ações caras Como o ouro, os principais índices de ações atingiram recordes. Seus preços vertiginosos deixam investidores nervosos.

A forma mais comum de avaliar ações é pelo múltiplo de lucros. Uma medida popular, ajustada ciclicamente, indica que as ações só estiveram mais caras uma vez nos últimos 100 anos: antes da bolha da internet em 2000.

As ações de tecnologia continuam sendo a principal preocupação, em que poucas gigantes, como Nvidia, Tesla e Amazon, podem puxar o índice S&P 500 para cima ou para baixo independentemente das outras 490 ações.

Na terça-feira, por exemplo, cada uma das chamadas “7 Magníficas” de tecnologia terminou em queda, eliminando coletivamente US$ 683 bilhões e arrastando o S&P 500 2,1% para baixo. Enquanto isso, o índice Russell 2000, de empresas menores, caiu 1,2%, mas superou o S&P 500 pelo 12º dia consecutivo, mostrando como investidores buscam alternativas às grandes ações de tecnologia.

5 – Momentum O ouro tende a continuar subindo, pois os ralis do metal são geralmente duradouros. Em cinco dos seis anos antes de 2025 em que os futuros de ouro subiram pelo menos 20%, eles subiram novamente no ano seguinte. Nessas cinco vezes, o aumento médio foi superior a 15%, segundo analistas do Citi.

O padrão se manteve em 2025, quando o ouro seguiu o aumento de 27% em 2024 com uma alta de 65%.

Escreva para Ryan Dezember no ryan.dezember@wsj.com e para David Uberti no david.uberti@wsj.com

Recompras de ações são um conceito interessante. Elas injetam valor de forma automática nos papéis de uma empresa. E são de fenômenos relativamente raros. Mas, nos últimos tempos, nem tanto – boa notícia para quem investe.

O volume financeiro envolvido em recompras está entre os maiores dos últimos 20 anos – seja em termos nominais, seja em termos reais, que colocam a inflação na conta. O potencial para 2026 é de que o total em recompras possa chegar a R$ 76 bilhões.

Para entender o que tudo isso significa, vamos primeiro para o conceito. Quando uma empresa lança ações na bolsa, vende pedaços delas (as ações). Recebe dinheiro e, em troca, se compromete a dar parte dos lucros aos acionistas por toda a eternidade – enquanto ela dure. A Prio, por exemplo, é uma empresa dividida em 873 milhões de ações. Cada uma delas, então, dá direito a uma fração 0,0000000011 do que a petroleira vier a distribuir em dividendos, quando decidir fazê-lo.

Vamos supor que ela decida pagar R$ 4 anuais por ação em proventos. Se um programa de recompras dela tirar 10% das ações em circulação (cancelando-as em seguida), cada papel remanescente vai dar direito a R$ 4,44 (uma queda de 10% no número de ações significa uma alta de 11% no dividendo por ação). O ponto: cada papel que fica será intrinsecamente mais valioso.

Isso não é só um exemplo abstrato. A Prio é, de fato, uma das empresas da bolsa com programa de recompras. A intenção dela é ir comprando de volta 9,9% do total. Ao fim e ao cabo, a petroleira passará a ser um bolo dividido em menos pedaços. E os acionistas que restarem – sejam os controladores, sejam os minoritários – terão fatias maiores para chamar de seus. Quanto maior for a recompra, no fim das contas, melhor para o acionista.

E a junior oil não está sozinha. Axia, Renner, Cogna e a própria B3 estão entre as companhias com grandes programas de recompra abertos.

Nota: programas de recompra não acontecem num estalar de dedos. Se uma empresa tentasse comprar 10% dos seus próprios papéis num único dia, ou num único mês, criaria uma pressão de demanda que elevaria o preço das próprias ações a níveis irreais. Formaria-se uma bolha com data para estourar. Nonsense.

Por conta disso as recompras se dão em programas, no sentido de projeto de longo prazo, que dura anos. A empresa anuncia que aprovou a recompra de, digamos, R$ 3 bilhões em ações, e vai comprando devagar e sempre no mercado.

O volume de agora, então, é fruto de programas historicamente elevados que começaram lá atrás (2023, 2024, 2025) e seguem em andamento. Nesses últimos três anos, os valores aprovados ficaram numa média de R$ 65 bilhões/ano – três vezes maior que a média da última década.

Não são exatamente os maiores da história. Mas estão bem perto (PS: o de 2022 foi turbinado por um programa monstro da Vale, de R$ 42 bilhões, só que mesmo sem ele, esse seria o ano recorde):

Seja como for, as recompras tem sido vorazes. O programa aberto da Localiza, por exemplo, prevê tirar de circulação 12,9% das ações da empresa (a preços correntes de mercado). Essa porcentagem é o que o mercado chama de buyback yield. Você pega o dinheiro que a empresa reservou para as recompras e divide pelo preço somado de todas as ações dela (o valor de mercado atual).

No caso da Localiza, dá 12,9%. É o maior percentual daquelas com programas abertos. Mas as outras não ficam muito atrás. O Itaú BBA fez um levantamento que mostra os maiores yields entre os programas vigentes. A locadora de carros vem na frente. Em segundo lugar, a construtora MRV, com 12,6%. Depois, empatados, vêm Hapvida e Prio, com 9,9% cada. Axia (ex-Eletrobras) surge em seguida, 9,3%. Veja mais aqui:

O ritmo vem forte nos últimos anos justamente porque as companhias aproveitam os momentos de preços muito baixos de seus papéis para recomprá-los. Trata-se de uma mostra de confiança da empresa no próprio taco.

As empresas também podem colher um benefício indireto: quando as condições de mercado melhorarem, e se a empresa se mantiver lucrativa e confiável aos olhos dos investidores, as recompras abrem um espaço maior para futuras captações por meio de emissões de novos papéis. É o velho “comprar barato para vender caro”, mas com a própria empresa no papel de investidor.

Mas nem sempre recompras são flores. Já houve casos em que programas assim foram lançados para estancar uma sangria de venda de papéis, por conta da desconfiança do mercado. Nesses casos, a recompra acaba tendo um efeito cosmético sobre as cotações (já que acaba impulsionando o preço para cima) e, quando ela acabar, o poço pode se relevar mais fundo.

Para evitar isso, a regra é observar os fundamentos da companhia: se ela vem dando lucros recorrentes, se a dívida é administrável (menor do que 2 vezes o lucro operacional costuma ser um indicativo de saúde).

De qualquer modo, os programas de recompras costumam, sim, ser uma forma eficaz de devolver valor aos acionistas. O próprio Warren Buffett prefere empresas que fazem recompras. E companhias de alta reputação financeira, comoApple e Chevron, estão no time das que fazem isso com frequência.

É preciso ressaltar que as companhias, muitas vezes, não executam completamente esses planos – geralmente porque a ação ficou cara demais para justificar uma recompra massiva. Portanto, não há garantia de que o retorno em termos de buyback yield seja completamente atingido.

O mais comum é executar cerca de 60%. Essa é a conclusão de um estudo do BTG com base em 89 programas recentes. Apenas um em cada dez programas encerrou em 90% ou mais. Em 2025, as execuções mais abrangentes foram estas aqui:

E o que os últimos anos tiveram de diferente, para estimular tantas recompras? Simples: o preço das ações estava historicamente baixo na comparação com o lucro que as empresas proporcionam.

Tanto que os anos de recorde em recompras são

Com a alta do Ibovespa no ano passado, de 34%, essa relação preço/lucro voltou para a média dos últimos 15 anos. Ou seja: as ações, na média, deixaram de ser “baratas”. E isso pode frear os programas de recompra bem antes dos yields planejados.

São os volumes vistos em 2022, que ocupa o primeiro lugar no pódio com R$ 134,7 bilhões em novos programas; de 2024, quando as empresas listadas lançaram recompras potenciais de R$ 78,4 bilhões; e de 2021, com R$ 67 bilhões.

Além disso, na prática, 2025 poderia ocupar o terceiro lugar no pódio. É que em 2022, o programa da Vale, de assombrosos R$ 42 bilhões em recompras, distorceu as estatísticas daquele ano. O plano representou mais de 45% do montante total do período.